2025.08.31

<2025年08月>社団・財団通信_「公益法人の新たな仕組み②(使途不特定財産規制について) 」

2025年4月より適用が開始されている新公益認定法における公益法人の新しい仕組みについて概説します。本号では2回目として使途不特定財産規制の概要についてご紹介します。

【ポイント】

【1】遊休財産規制から使途不特定財産規制へ

【2】使途不特定財産規制の特徴

【1】遊休財産規制から使途不特定財産規制へ

従来の財務基準の1つであった遊休財産規制は公益法人の法人内部に財産が過大に蓄積されることを避けるための規律でした。しかし、遊休財産保有の上限の基準である当年度の公益目的事業費1年分という指標について、年度末までに確定しないことや柔軟性に欠けるといった批判がありました。

それら点を受け令和6年制度改正により、遊休財産規制に代わって新たに使途不特定財産規制という基準が設けられました。従来の遊休財産に相当する概念として新たに使途不特定財産という考え方が導入され、より予見可能性や柔軟性が高い制度になることが期待されています。

【2】使途不特定財産規制の特徴

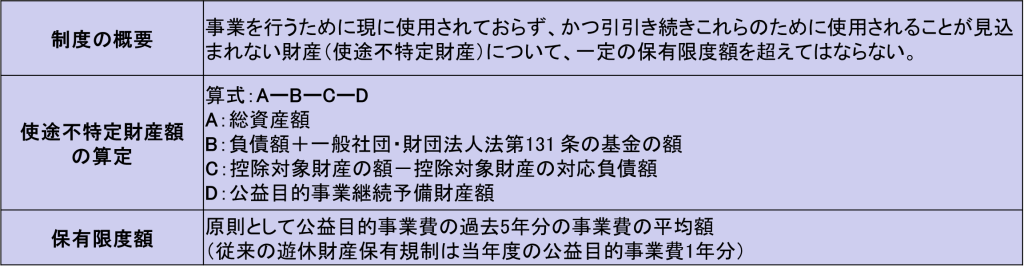

- 保有上限:使途不特定財産の保有上限は、原則として公益目的事業費の過去5年分の事業費の平均額となります(従来の遊休財産規制では原則として当年度の公益目的事業費が上限)。

これにより年度終了を待たずに保有上限を把握することができるようになります。 - 公益目的事業継続予備財産:法人の事業内容や災害その他の予見し難しい事由の発生に備えて公益目的事業を継続的に行うための資金として、公益目的事業継続予備財産という枠が新たに設けられ保有制限の対象から除外されます。公益目的事業予備財産の内容は、毎事業年度の経過後三ヶ月以内に法人自ら公表する必要があります。

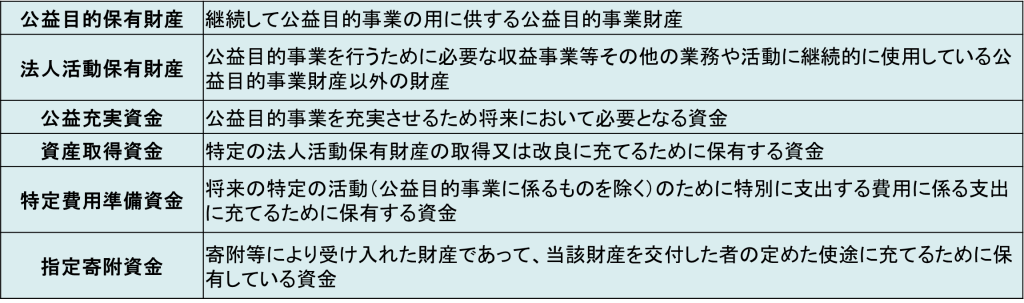

- 控除対象財産:使途不特定財産は従来の遊休財産規制と同様に、一定の財産が使途不特定財産から控除されますが、控除される資産の範囲が変更されます

使途不特定財産規制の概要

控除対処財産の種類

公益目的事業継続予備財産の内容と要件

以 上

(公益法人チーム)