2025.09.30

<2025年09月>社団・財団通信_「公益法人の新たな仕組み③(公益目的事業比率について)」

2025年4月より適用が開始されている新公益認定法における公益法人の新しい仕組みについて概説します。本号では3回目として公益目的事業比率の概要についてご紹介します。

【ポイント】

【1】公益目的事業比率について

【2】費用額に関する調整項目

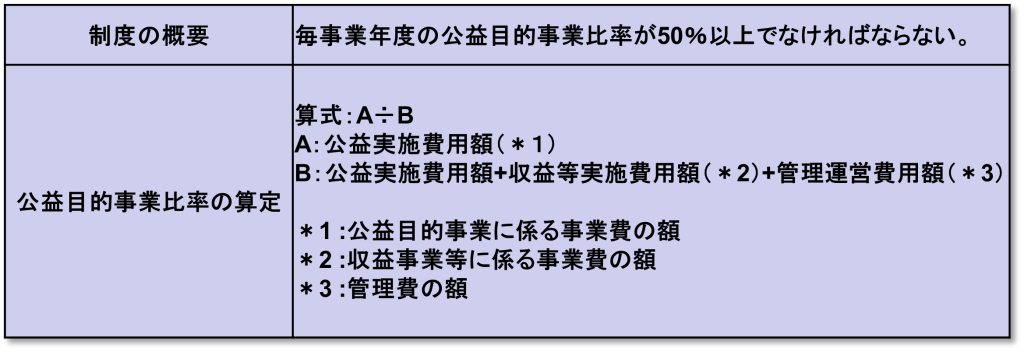

【1】 公益目的事業比率について

公益法人は公益目的事業を主たる目的とする必要があり、その規模を測る財務指標が公益目的事業比率です。公益法人の毎年事業年度の費用額について、下記の算式により算出される公益目的事業比率が50%以上となること必要です。

A:公益実施費用額

B:公益実施費用額+収益等実施費用額+管理運営費用額

上記の費用額は毎事業年度の損益計算書に計上される金額であり、公益実施費用額は公益目的事業に係る事業費、収益等実施費用額は収益事業等に係る事業費、管理運営費用額は管理費の額を指しています。

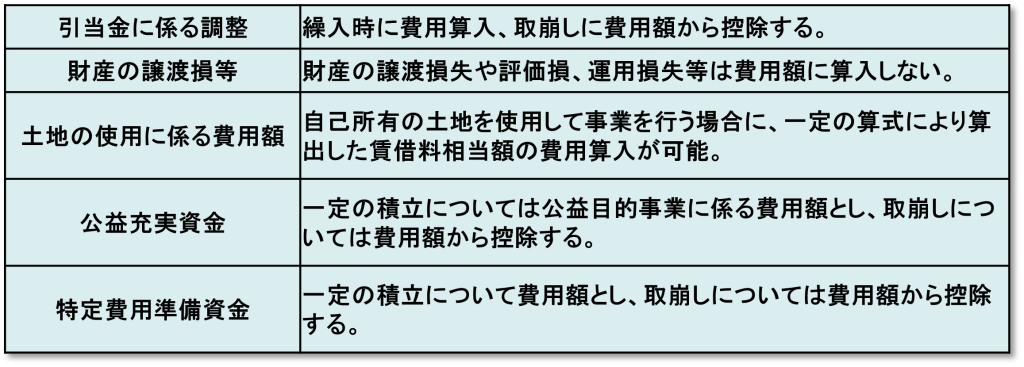

【2】事業費・管理費に関する調整項目

- 引当金に係る調整:引当金については繰入段階で費用として計上され、取崩し時(引当金戻入益の計上時)には当該取崩し額を費用額から控除するものとされます。

- 公益充実資金に係る調整:公益充実資金の積立は、その積立目的から将来の特定の活動実施に係る費用額の積立と資産取得等に充てるための積立がありますが、公的目的事業比率の費用額に関しては特定の活動実施に係る費用額の積立のみが費用額に算入されます。取崩し時の費用額からの控除についても同様です。

公益目的事業比率に係る基準の概要

事業費・管理費に関する主な調整項目

*その他、融資に係る費用額や無償の役務提供に係る費用額の調整等があります。

以 上

(公益法人チーム)