2022.10.28

【グループ通算/第5回】グループ通算制度導入スケジュール

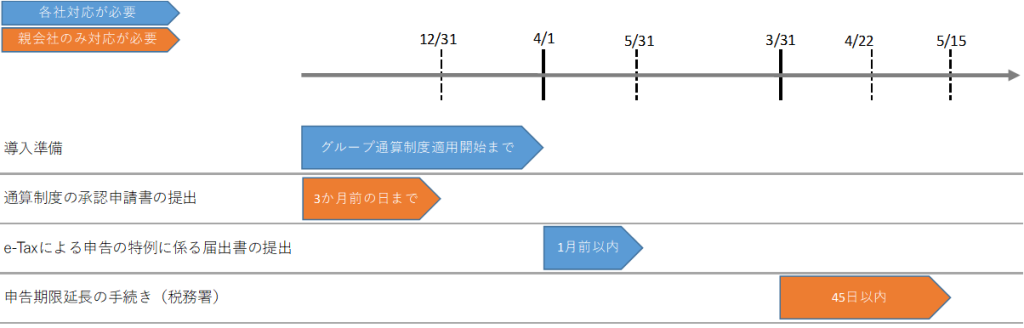

今回は第4回「グループ通算制度の手続きについて」で紹介した各手続きのスケジュールについて、3月決算法人グループを例に挙げて紹介します。

また、グループ通算制度導入までのご準備についても紹介します。

■グループ通算制度適用スケジュール(3月決算法人グループ)

グループ通算制度を適用するためには、各手続きを期限内に完了させることが必要になります。申告期限の延長手続きについては必ずしも必要な手続きではありませんが、グループ通算制度の申告作業は単体申告と比較して作業量が増加する傾向にあるため、提出の検討を行った方がよい手続きとなります。

【スケジュール例】

■グループ通算制度の導入に向けた準備

連結納税制度からグループ通算制度へ移行し、納税主体が親法人からグループの各社となりましたが、引き続き損益通算などグループ全体で計算を行うことが必要になります。

そのため、制度適用に向けグループ全体で事前準備を進めることが重要になります。一般的には下記準備が必要になると考えられます。

(1)各法人の連絡窓口の統一

親法人が全体計算を行うためには、子法人から必要な情報を収集する必要があります。また、子法人はその計算結果を親法人から展開してもらう必要があります。

そのため、各法人内での担当部署や担当者を予め決めておき、連絡窓口を統一することが望ましいです。

(2) スケジュール作成と運用体制の構築

グループ通算制度適用後の申告作業は単体申告に比べ作業量が増加し、決算スケジュールもタイトになることが予想されます。

そのため、データ入力締め日時・全体計算実施日・フィードバック予定日時など、詳細なスケジュールを作成しておく必要があります。

また、グループ全体で処理方法・作業方法を統一するためのマニュアルを作成するなど運用体制を構築することも、一連の作業を間違いなく円滑に進める効果的な準備と考えられます。

(3) 各法人担当者への事前研修

グループ通算制度適用にあたって、グループ法人間の連携と各法人担当者の制度の理解は非常に重要となります。

そのため、グループ全体で制度に関する研修を実施し、各法人担当者の理解を深めることが必要です。

(4) 過年度数値を用いた申告作業の試験的実施

作成・構築したスケジュール・運用体制に基づいて円滑に作業が実施されるか、過年度数値を用いて試験的に申告作業を行うことも効果的です。

具体的な作業手順及び申告ソフトの使用方法の理解、運用体制の評価など、実際の申告作業が実施される前に全体的な見直しを図ることが可能になります。

※ 次回は「グループ通算制度の個別項目(損益通算、通算税効果)」を紹介する予定です 。