2022.11.28

【グループ通算/第6回】グループ通算制度の個別項目(損益通算、通算税効果)

今回はグループ通算制度の個別項目(損益通算、通算税効果)について紹介します。

■損益通算

連結納税制度では、連結グループの所得金額及び欠損金額を合算して連結所得金額を計算するのに対し、グループ通算制度は、欠損法人の欠損金額の合計額を所得法人の所得金額の比で配分するプロラタ方式を採用します。欠損金額を他の法人に移転するという考え方になり、その点で損益通算の仕組みが連結納税とは根本的に異なることになります。

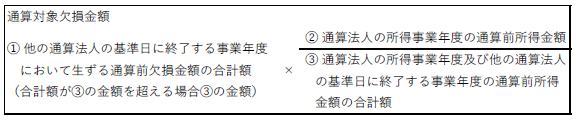

(1)所得事業年度の通算対象欠損金額の損金算入

通算グループ内の欠損法人の欠損金額の合計額は、所得法人の所得の金額の合計額を限度として、その所得法人の所得の金額の比で各所得法人に配分され、その配分された通算対象欠損金額が所得法人の損金の額に算入されます。

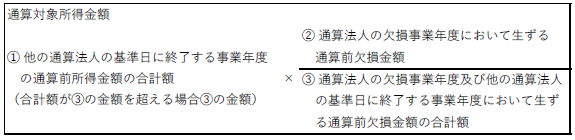

(2)欠損事業年度の通算対象所得金額の益金算入

上記(1)で所得法人において損金算入された金額の合計額と同額の所得の金額が、欠損法人の欠損金額の比で各欠損法人に配分され、その配分された通算対象所得金額が欠損法人の益金の額に算入されます。

■通算税効果額

通算税効果額とは、損益通算、繰越欠損金の通算及びその他のグループ通算制度を適用することにより減少する法人税等で、通算法人間で授受される金額をいいます。この通算法人間で授受される通算税効果額は、益金の額及び損金の額に算入しないこととされています。

法人税法上、通算税効果額の授受は任意とされており、その算定範囲や計算方法は特に規定されておりませんが、合理的に計算する一例としては、損益通算により減少する所得金額について法人税率を乗じて算出された金額を通算税効果額とする方法があります。

会計上、通算税効果額は法人税等を示す科目に含めて損益計算書に表示され、通算税効果額に係る債権及び債務は、未収入金や未払金等に含めて貸借対照表に表示されます。申告税額(未払法人税等)と通算税効果額(未払金・未収入金)を区分して計算する必要があります。

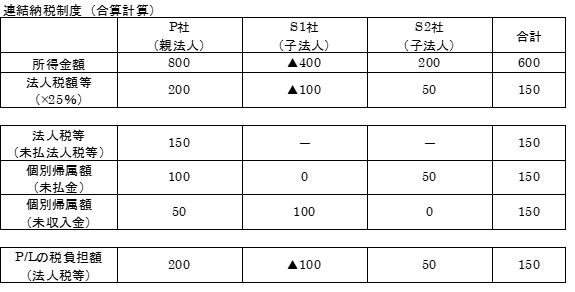

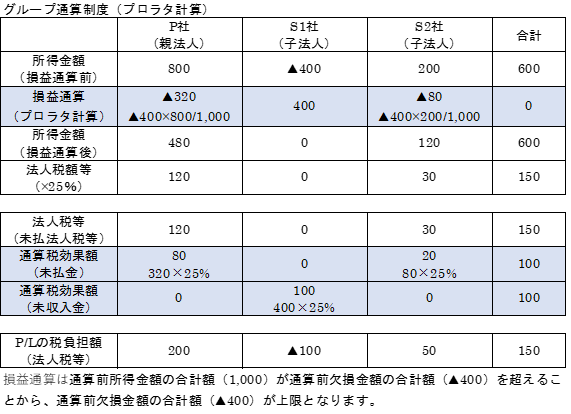

■損益通算及び通算税効果額の計算例

通算前所得金額の合計額が通算前欠損金額の合計額より多い場合を連結納税制度との比較で例示します。

※次回は「グループ通算制度の個別項目(時価評価)」を紹介する予定です。