2023.01.31

【グループ通算/第8回】グループ通算制度の個別項目(欠損金)

今回はグループ通算制度の個別項目(欠損金)について紹介します。

■グループ通算制度における欠損金

グループ通算制度においては、欠損金は下記の2種類に分類されます。

・特定欠損金:その通算法人の所得を限度で控除できる欠損金であり、例えば、通算親法人の開始前に生じた欠損金や通算子法人の開始・加入前に生じた欠損金等が該当します。

・非特定欠損金:通算グループ全体で控除することができる欠損金であり、例えば、グループ通算制度適用後に通算グループ内で生じた欠損金等が該当します。

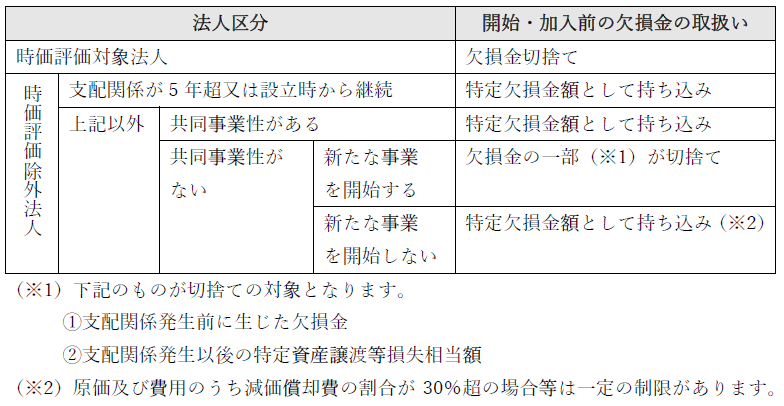

■グループ通算制度適用開始時・加入時の欠損金の制限

グループ通算制度適用開始前・加入前10 年以内に開始した各事業年度において生じた欠損金額等については、組織再編税制との整合性の取り、支配関係が継続しているか、共同事業性があるかどうか等により判断されることとなりました。開始・加入前の欠損金の取扱いは下記の表のとおりです。

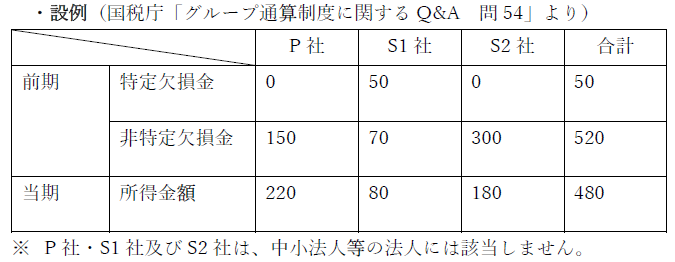

■繰越欠損金の損金算入額の計算方法

グループ通算制度開始前・加入前に生じた繰越欠損金のうち通算グループに持ち込まれた特定欠損金とされた金額については、その法人の所得を上限として控除されます。一方で、グループ通算制度適用後に通算グループ内で生じた非特定欠損金は、グループ全体の所得金額から控除されます。

欠損金は単体の場合と同様に古いものから控除しますが、特定欠損金と非特定欠損金がある場合には特定欠損金から控除します。

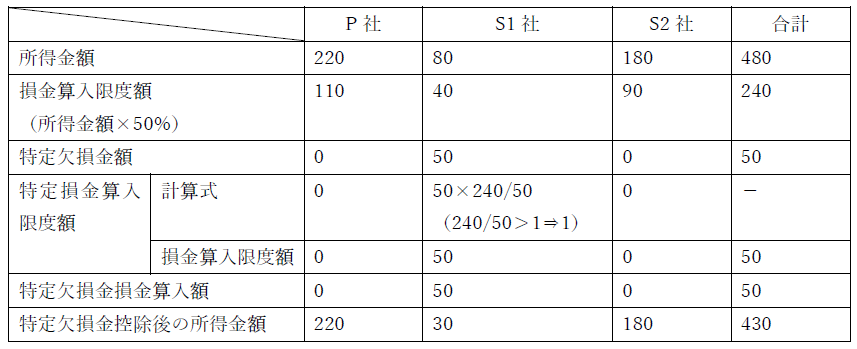

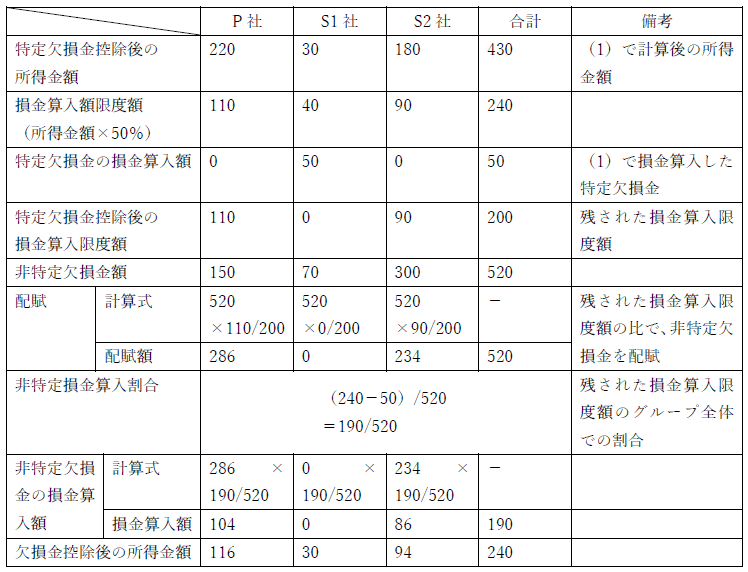

(1)特定欠損金の損金算入額の計算

通算グループ全体の損金算入限度額の合計額を上限とした各通算法人の特定欠損金額(欠損控除前所得金額を限度)の合計額を、各通算法人のそれぞれの特定欠損金額(欠損控除前所得金額を限度)の比で配賦した金額が、特定欠損金の損金算入額となります。

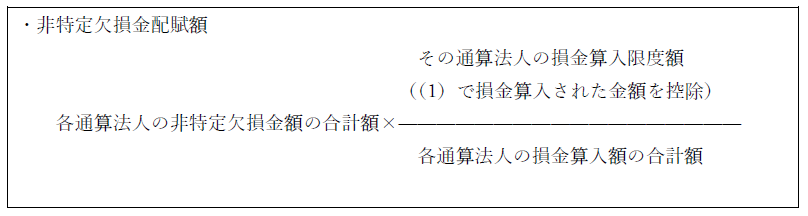

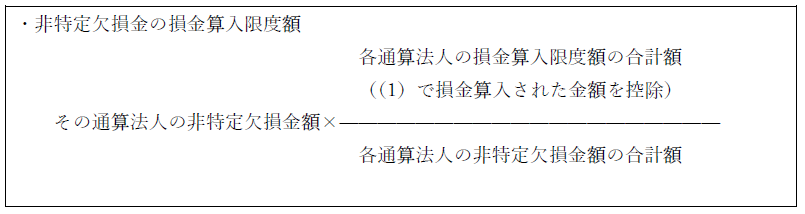

(2)非特定欠損金の配賦金額、損金算入額の計算

通算グループ全体の非特定欠損金の合計額を、各通算法人に残されている損金算入限度額の比で配賦を行います。

通算グループ全体の損金算入限度額の合計額を、各通算法人のそれぞれの非特定欠損金の金額の比で配賦した金額が、非特定欠損金の損金算入額限度額となります。

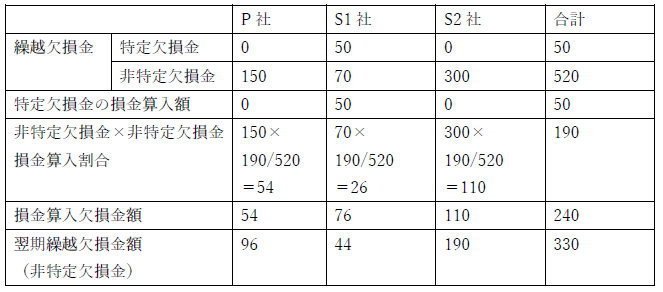

(3)翌期以後に繰り越される欠損金

翌期以後に繰り越す欠損金は、特定欠損金の損金算入額と非特定欠損金に非特定欠損金損金算入割合を乗じた金額の合計額が各通算法人の損金の額に算入されたものとして計算を行います。これは、欠損金の配賦計算に伴い他の法人で使用した欠損金も考慮され、欠損金を所有している法人と実際に欠損金を使用した法人がリンクしないため、(1)(2)において各法人に損金算入した金額とは異なるためです。

■最後に

グループ通算制度導入の可否にあたっては、特に大法人のケースでは、単体納税の場合よりグループ通算制度の方が欠損金の控除限度額が増加するケースも想定されますが、欠損金が切り捨てられるケースもありますので、慎重に判断する必要があります。

※次回は「グループ通算制度の会計(個別財務諸表~税効果、税額仕訳)」を紹介する予定です。