2023.03.29

【グループ通算/第10回】 グループ通算制度の会計(連結財務諸表~税効果、税額仕訳)

今回はグループ通算制度を導入している場合の連結財務諸表における税効果会計の論点について、実務対応報告第42号「グループ通算制度を導入する場合の会計処理及び開示に関する取扱い」を軸に会計処理の取扱いを取り上げていきます。

■繰延税金資産の回収可能性の判断に関する手順

グループ通算制度を導入している場合の税効果会計の論点の1つに「繰延税金資産の回収可能性の判断に関する手順」があります。

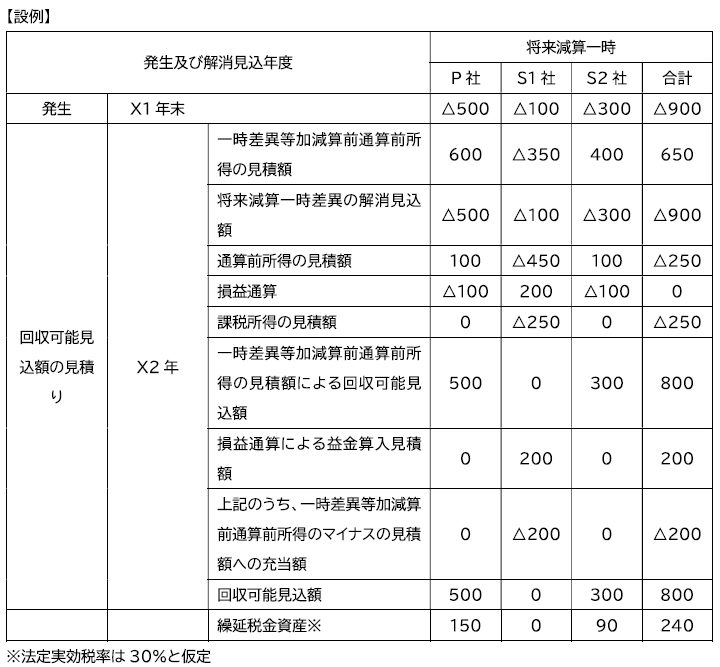

(1)個別財務諸表上の取扱い

個別財務諸表では個社の所得の見積額に加えて、他の会社との損益通算を加味して回収可能性の判断を行います。

先ず、P社とS2社については一時差異等加減算前通算前所得が各々600、400と各社の将来減算一時差異を上回る見込みのため、将来減算一時差異は回収可能と判断されます。一方S1社については一時差異等加減算前通算前所得が△350のため将来減算一時差異は全額回収不能となります。また、損益通算によってP社及びS2社の通算前所得の200がS1社にて益金算入されることになりますが、当該200についてはS1社の一時差異等加減算前通算所得△350に充当され、充当後の残額が△150となるのでやはりS1社の将来減算一時差異は全額回収不能と判断されます。

従って各社で計上される繰延税金資産はP社が150、S1社が0、S2社が90となります。

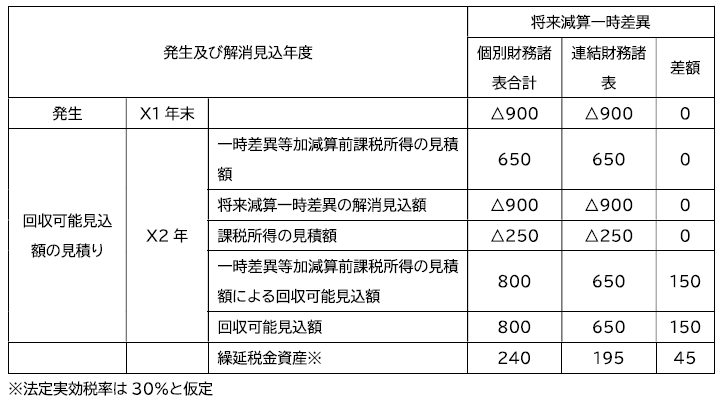

(2)連結財務諸表上の取扱い

グループ通算制度を導入しておらず、かつ、連結に際して特段の調整がない場合は連結財務諸表の繰延税金資産の残高は各社の合計額となります。一方でグループ通算制度を導入している場合は通算グループ全体を1つの単位として回収可能性を判断することになります。

通算グループ全体の将来減算一時差異の解消見込額が900あるのに対して、通算グループ全体の一時差異等加減算前課税所得の見積額は650しかありませんので、連結財務諸表上は650に対応した繰延税金資産195を計上します。

従って、連結財務諸表で計上される繰延税金資産の残高は個別財務諸表の単純合算後の残高240より小さくなるので、連結修正仕訳で繰延税金資産45を減額する必要があります。

このように個別財務諸表の繰延税金資産の回収可能性は個社単位で判定していたため、業績の悪いS1社の影響はS1社の中で遮断されていたのに対して、連結財務諸表ではS1社の影響が全体に及んでおり、繰延税金資産の回収可能性の判断に悪影響を与えています。

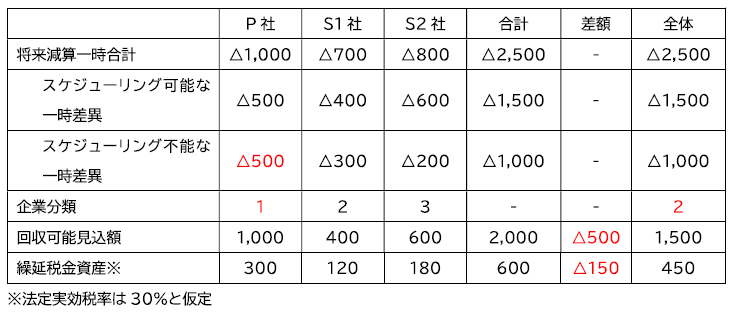

■企業の分類に応じた繰延税金資産の回収可能性

連結財務諸表では通算グループ全体を1つの単位として回収可能性を判断するため、通算グループ全体の分類を加味する必要があります。

先ず個別財務諸表では分類1のP社ではスケジューリング不能な一時差異△500も含めて回収可能性があると判断されます。一方連結財務諸表では回収可能性を通算グループ全体の分類に基づいて判断しますが、通算グループ全体の分類は2のためP社で計上されたスケジューリング不能な一時差異△500は回収可能性がないと判断されます。

従って、連結財務諸表で計上される繰延税金資産の残高は個別財務諸表の単純合算後の残高よりも小さくなるので、連結修正仕訳で繰延税金資産を減額する必要があります。

以上、グループ通算制度を導入している場合の連結財務諸表における税効果会計の論点のご紹介でした。回収可能性の見積りが連結上で見直され、繰延税金資産の計上額を修正する場合があるというのがポイントとなります。なお、上記の修正が税率差異の発生要因となりうる点も覚えておきたいですね。