2024.02.22

【グループ通算/第18回】 通算子法人が離脱する場合の主な税務上の取り扱い

今回は、グループ通算制度での通算子法人が離脱する場合の主な税務上の取り扱いを紹介します。

■みなし事業年度

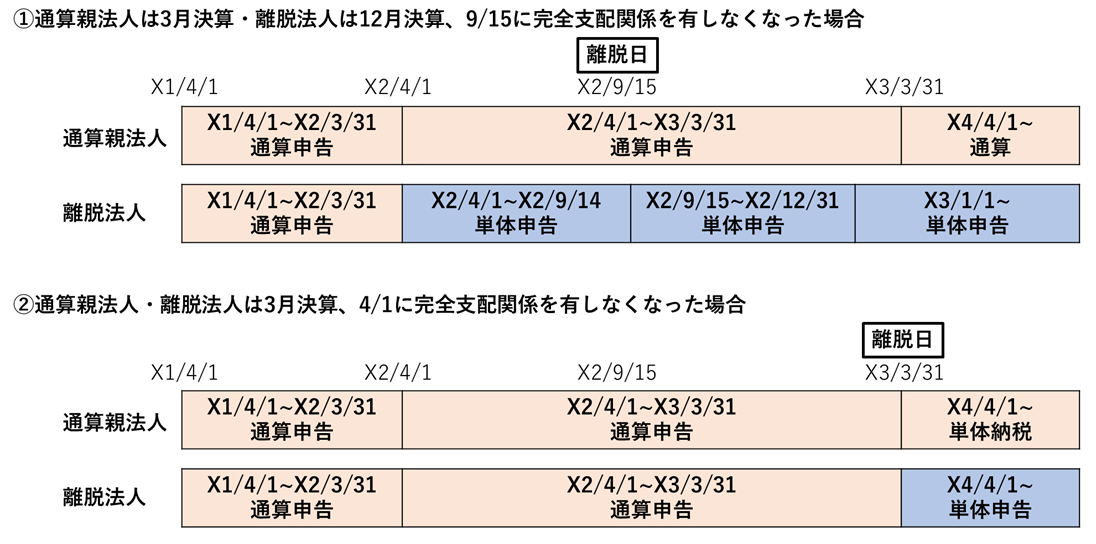

通算子法人が通算親法人との間に通算親法人による通算完全支配関係を有しなくなった場合には、その通算子法人(離脱法人)の事業年度は通算完全支配関係を有しなくなった日(離脱日)の前日に終了し、これに続く事業年度は、離脱日から開始します。

上記①のように、離脱日の前日が通算親法人の通算事業年度終了日と同日でない場合には、離脱法人の離脱直前事業年度は通算法人としての単体申告となり、損益通算、欠損金の通算等のグループ通算制度の規定を適用しないで申告を行うこととなりますので、税額計算等は通常の単体申告の規定により行われます。

また、上記②のように、離脱日の前日が通算親法人の通算事業年度終了日と同日である場合には、通算法人としての通算申告となります。

■繰越欠損金の引継ぎ

繰越欠損金は単体納税においても継続して繰越控除ができますが、通算制度の開始・加入に伴い切り捨てられた繰越欠損金については単体納税に移行後も利用することはできません。

■中小法人等の判定

通算親法人の事業年度の中途において離脱する場合の離脱法人の離脱直前事業年度における中小法人等の判定についても、離脱直前事業年度終了の時に、通算完全支配関係がある全ての通算法人で判定を行います。

■離脱時の申告方法

通算子法人が通算グループから離脱した場合、通算親法人の事業年度開始日から通算子法人の離脱日前日までの期間は通算法人として申告を行うため、離脱日前日を含む事業年度については電子申告義務化の対象となり、電子申告を行わなければなりません。

なお、この場合には、申告書に添付すべきこととされている書類(例えば、決算報告書・勘定科目内訳明細書等)も、申告書と併せてe-Taxにより提出する必要があります。

仮に書面申告を行ったとしても申告そのものが無効扱いとされ、無効とされた申告において無申告加算税が課されるか否かは、その後の電子申告が期限内申告か期限後申告かで異なり、期限後申告の場合は無申告加算税の対象となります。

■申告期限の延長申請書の提出

離脱法人が、通算グループへの加入等により通算承認を受けた場合には、当該通算承認の効力が生ずる前に受けていた申告期限の延長の効力を失うものとされているため、離脱日以後に終了する事業年度において申告期限の延長を受けるためには、最初に適用を受けようとする事業年度終了の日までに、申告期限の延長申請書を提出する必要があります。

■再加入の制限

離脱日から5年以内は、同一の通算親法人による通算グループへの再加入はできません。

この他、離脱時の時価評価(第7回)、通算子法人株式の帳簿価額の修正(第14回、第15回)は各回をご一読ください。