2024.03.26

【グループ通算/第20回】 グループ通算制度の取りやめ

グループ通算制度は、一度適用を開始した後に取りやめることはできるのでしょうか。

今回は、グループ通算の取りやめについて紹介します。

■取りやめとは何か

グループ通算制度の取りやめとは、通算グループの全ての通算法人がグループ通算制度の適用をやめることであり、一部の通算法人のみが取りやめることはできません。

■原則は継続適用

グループ通算制度は原則として継続適用であり、限られた場合にのみ取りやめることになります。

■取りやめとなる場合

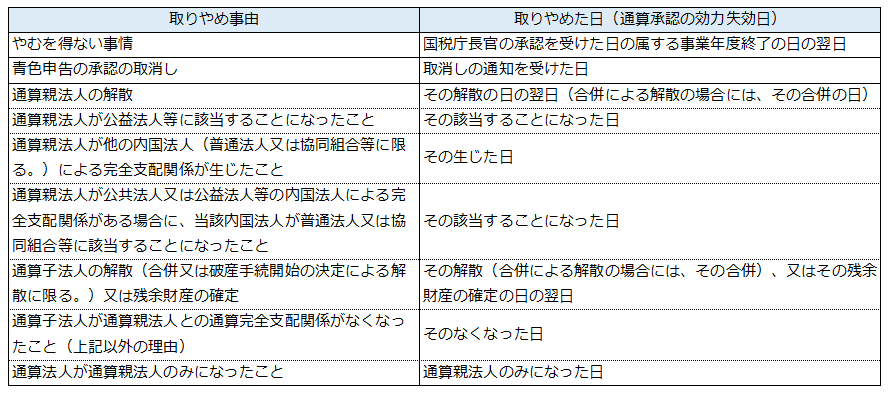

グループ通算制度の適用を取りやめる場合は、大きく以下の3つが挙げられます。

① 通算法人が、やむを得ない事情があることについて、国税庁長官の承認を受けた場合

② 通算法人が、青色申告の承認の取消しの通知を受けた場合

③ 通算親法人が解散したこと、通算子法人が通算親法人との間に通算完全支配関係を有しなくなったことなど、一定の事実が生じた場合

■やむを得ない事情とは

上記①のやむを得ない事情とは、例えば以下の場合があります。

・通算制度の適用を継続することにより事務負担が著しく過重になると認められる場合

・税制改正等により通算制度の継続適用が著しく不利になると認められる場合

単に税負担が軽減されることのみを理由として、通算制度を適用しないこととすることはできません。やむを得ない事情と認められるのは、ごく限られた場合であると考えられます。

■青色申告の承認の取消し

上記②の青色申告の承認の取消しは、下記の事実等があった場合に通知されます。

・帳簿書類の備付け、記録又は保存の不備があること

・帳簿書類の隠蔽又は仮装記録等、記録等をした事項の全体についてその真実性の疑いがあること

・確定申告書をその提出期限までに提出しなかったこと

グループ通算制度は、青色申告の承認を受けていることが前提で適用されます。そのため、通算法人が青色申告の承認を取り消された場合は、通算承認の効力も失われます。

■いつから取りやめとなるのか

取りやめ事由が生じると、やむを得ない事情の場合はその承認を受けた日の属する事業年度終了の翌日ですが、それ以外は事由が生じたその日に通算承認の効力が失われます。

■取りやめた後に再びグループ通算を適用することはできるか

グループ通算制度を取りやめた後は、すぐに再びグループ通算制度を開始・加入することはできません。

やむを得ない事情があることについて承認を受けた通算法人、青色申告の承認の取消しを受けた通算法人は、取りやめた日から5年を経過するまで、グループ通算制度の開始・加入はできません。

ただし、通算親法人の解散、通算子法人の解散等によりグループ通算制度を取りやめた場合は、5年経過していなくても再度グループ通算制度を開始、又はグループ通算制度に加入することができます。

■取りやめに伴い必要となる場合のある処理

取りやめに伴い下記の処理が必要となる場合があるため、留意が必要です。

・保有資産の時価評価

(※離脱に伴う時価評価とは異なり、通算親法人も時価評価の対象となる可能性がある)

・投資簿価修正(上記評価損益も対象)

・繰延べてきた譲渡損益の計上

■繰越欠損金の取扱い

グループ通算制度が取りやめとなった場合も、原則としてその各通算法人の繰越欠損金は切り捨てられません。ただし、青色申告の承認の取消しにより通算承認の効力を失った場合には、効力を失う日の前に開始した各事業年度に生じた繰越欠損金は、ないものとされます。

■まとめ

グループ通算制度は継続適用を原則としているため、むやみに取りやめたり再開したりできるものではありません。特に今後グループ通算制度の適用を検討している法人は、取りやめに関する規定も含めて、グループ通算制度のメリット・デメリットを十分に理解していただくことをおすすめします。