2022.06.28

【グループ通算/第1回】グループ通算制度の概要 単体納税との比較編

今月より「グループ通算制度」のブログを開始します!!

従来の「連結納税制度」が廃止となり、2022年4月1日開始事業年度より「グループ通算制度」が導入されました。このブログではグループ通算制度の内容や疑問点などを、月に1回掲載してゆきますので、よろしくお願いします。

今回は「単体納税との比較」、「(単体納税のグループ法人が)グループ通算制度を導入した場合のメリット・デメリット」を簡単にご紹介します。

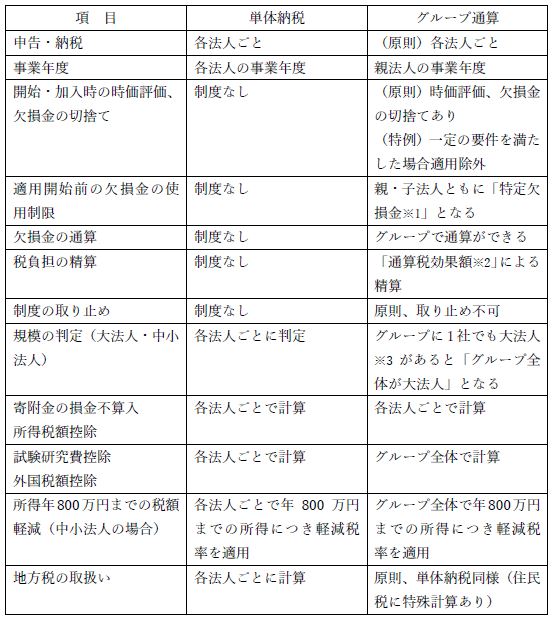

(1)「単体納税制度」と「グループ通算制度」の比較

※1 「特定欠損金」とはその欠損金を持っている法人のみが、自身の所得を限度として使用できる欠損金をいう

※2 グループ全体での「損益通算」等により所得・納付税額が減少した場合に、減少した所得に税率を乗じた金額を「税額」とみなして、グループ間でその金額を精算する制度

※3 期末時点で資本金等の額が1億円超の法人

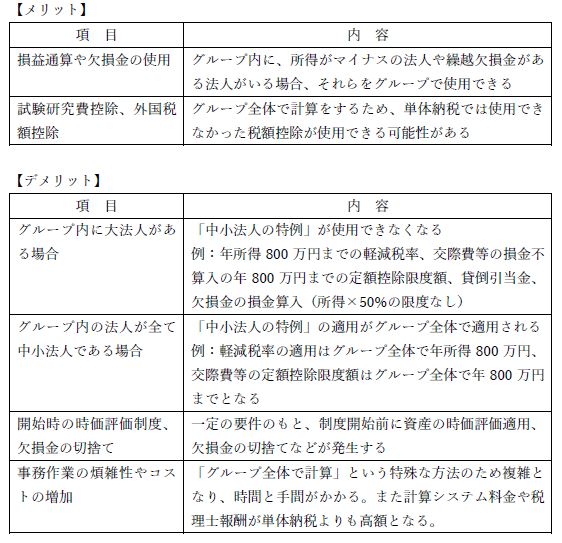

(2)「単体納税制度」を適用している法人が「グループ通算制度」へ移行した場合の主なメリットとデメリット

グループ通算制度を適用する場合、単体納税と計算方法が異なる、業務フローのオペレーションが異なるなど、今までのやり方を変更する必要も出てきます。

導入を検討する場合には、税額のシミュレーションや社内体制の見直しなど、様々な項目を視野に入れて慎重に行う必要があります。