2025.07.31

<2025年07月>社団・財団通信_「公益法人の新たな仕組み①(中期的収支均衡について) 」

2025年4月より新公益認定法が適用開始となり公益法人の新しい仕組みが始まりました。そこで本号から3回にわたり今回の新公益認定法により見直された財務規律について概説します。本号では1回目として中期的収支均衡の概要についてご紹介します。

【ポイント】

【1】収支相償から中期的収支均衡へ

【2】中期的収支均衡とは

【3】 中期的収支均衡の主な特徴

【1】収支相償から中期的収支均衡へ

公益法人の公益目的事業に係る収支について、従来の収支相償では単年度で収入と費用を比較し、黒字が出た場合は翌年度までの解消が必要とされていました。しかしこれにより公益法人は短期的な公益目的事業の収支均衡が求められ、常に収支状況を確認しながら事業を進めることになり公益法人の活動が制約されてしまうという批判がありました。それを受けて収支相償に代わって新たに中期的収支均衡という基準が設けられました。公益目的事業の収支均衡を求める点では収支相償と変わりはありませんが、これまでより判定の基準が緩和されました。

【2】中期的収支均衡とは

公益法人は公益目的事業を行うに当たり、その公益目的事業に係る収入をその実施に要する適正な費用に充てることにより、5年間で収支の均衡が図られるようにしなければなりません。

【3】中期的収支均衡の主な特徴

- 過去の赤字の通算:従来は不可とされてきた過去の赤字の通算について、過去4年間の赤字を当年度の公益目的事業の収支の判定上、通算することが可能になります。

- 黒字の解消期間の長期化:黒字が出た場合、5年間の間に解消すればよいものとされます。

- 判定単位の柔軟化:これまでの公益目的事業単位(公1・公2等)ではなく、公益目的事業全体で判定が可能になります。

- 公益充実資金:新たに公益充実資金の概念を設け公益充実資金の積立は費用額として認識します。

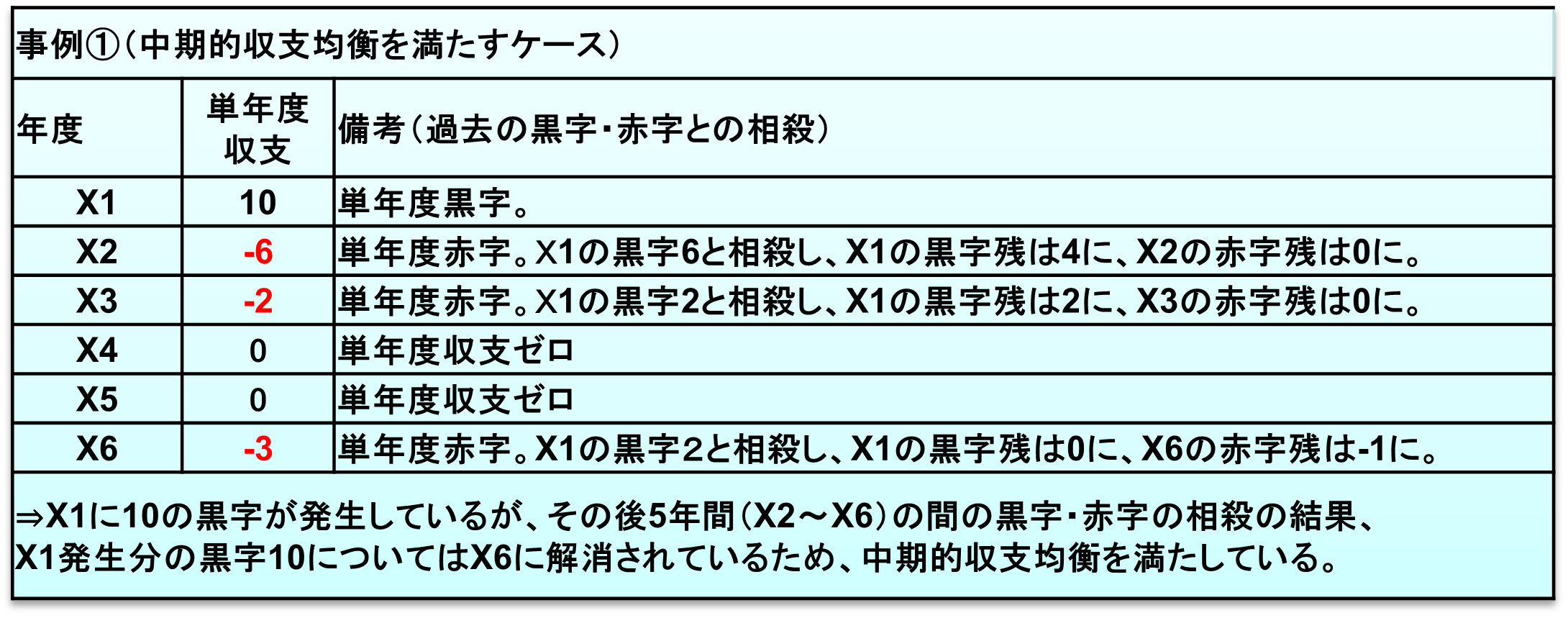

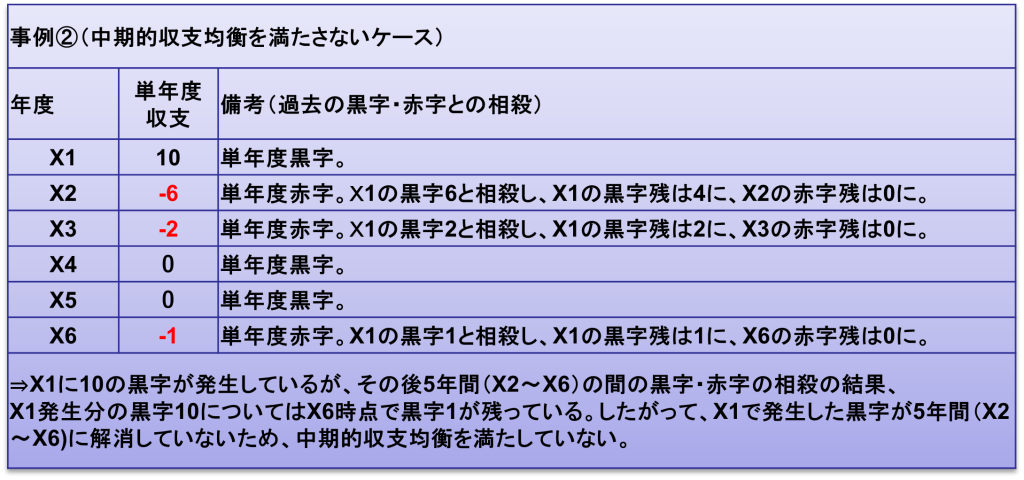

中期的収支均衡の計算イメージ事例

以 上

(公益法人チーム)