2025.11.17

<2025年11月>社団・財団通信_「公益法人の新たな仕組み⑤(公益法人の区分経理について) 」

2025年4月より施行された新公益認定法では、区分経理は原則としてすべての公益法人の義務となり、その対象範囲が拡大しました。本号では区分経理の内容と経過措置についてご紹介します。

【ポイント】

【1】公益法人に適用される会計基準とは

【2】区分経理の対象法人

【3】区分経理の内容と経過措置

【1】 公益法人に適用される会計基準とは

公益法人は、一般に公正妥当と認められる会計の慣行に加えて、一般に公正妥当と認められる公益法人の会計の基準その他の公益法人の会計の慣行を斟酌しなければならないとされ、新たに策定された令和6年会計基準に従って会計を処理することが求められます。2025年4月1日以降に開始する事業年度から令和6年会計基準が適用され、3年間の移行期間を経て2028年4月1日以降に開始する事業年度からは、全ての公益法人が同会計基準に従って会計処理することが求められます。

【2】区分経理の対象法人

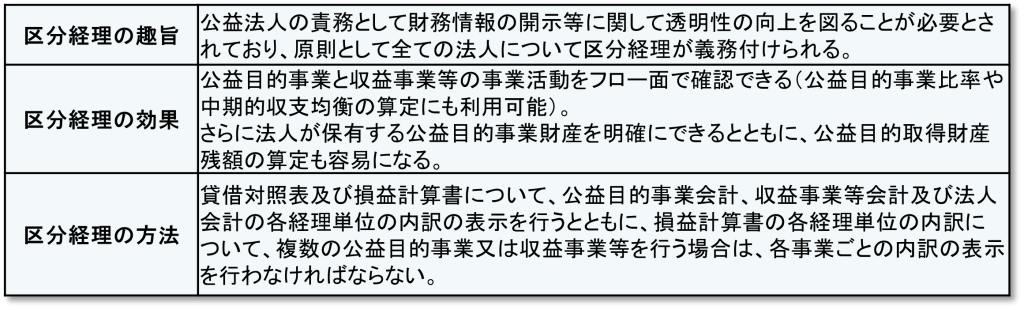

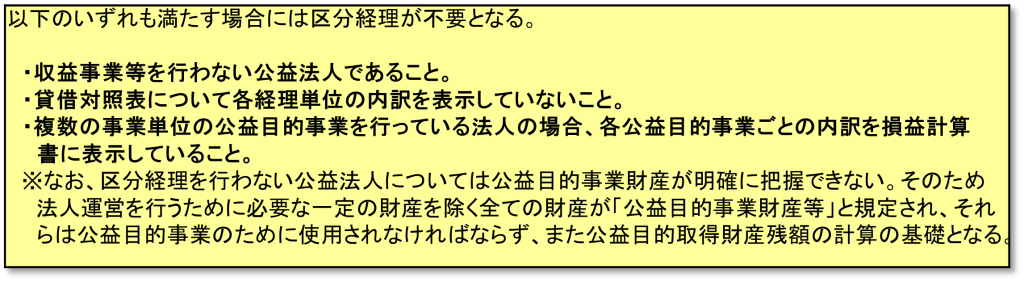

従来の認定法では、収益事業等に関する会計については公益目的事業に関する会計から区分して各収益事業等ごとに特別の会計として経理することが義務付けられておりましたが、収益事業を行っていない法人は区分経理の対象になっていませんでした。令和6年制度改正では、区分経理については原則として全ての法人の義務となりその対象範囲が拡大しました。例外的に、収益事業等を行わない公益法人であって、次頁のような一定の要件に満たす法人については区分経理を行わないという取扱いがあります。

【3】 区分経理の内容と経過措置

公益法人は、貸借対照表及び損益計算書について、公的目的事業に係る経理、収益事業等に係る経理及び法人の運営に係る経理の各経理単位の内訳を表示しなければなりません。複数の公益目的事業を行う場合は各公益目的事業ごとの内訳を表示する必要があります。収益事業等についても同様です。なお、改正後一定期間については一定の法人に特例区分経理(貸借対照表の区分経理不要)の経過措置が認められています(下記参照)。

区分経理の概要

区分経理を行わないことができる公益法人の要件

区分経理に係る経過措置(特例区分経理)

以 上

(公益法人チーム)