2026.01.30

<2026年1月>社団・財団通信_「公益法人の新たな仕組み⑦(令和6年公益法人会計基準について)」

【ポイント】

【1】令和6年公益法人会計基準

【2】平成20年会計基準からの主な変更点

【1】 令和6年公益法人会計基準

令和6年公益法人会計基準(以下「令和6年会計基準」)は、公益法人制度改革関連3法の施行に併せて公表されたものであり、新公益法人制度への対応等を考慮した会計基準です。令和6年会計基準は、公益法人の定期提出書類や移行法人のの実施報告書についても本会計基準がベースとなるため、公益法人、一般法人、移行法人も適用が必要です。

【2】平成20年会計基準からの主な変更点

(1)財務諸表本表(貸借対照表、活動計算書)

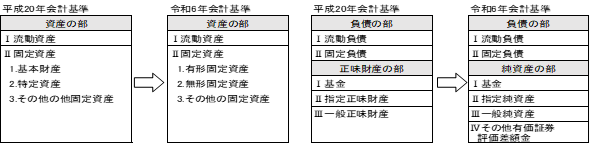

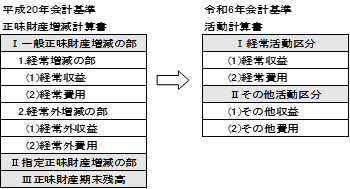

平成20年会計基準では、貸借対照表の資産の部に基本財産、特定資産の区分を設けていましたが、令和6年会計基準ではその区分を削除し、注記で表示します。また純資産の部の指定正味財産、一般正味財産という用語は、それぞれ指定純資産、一般純資産に変わります。次に正味財産増減計算書は、活動計算書という名称に変更され、これまで一般正味財産、指定正味財産を区分してその増減を表示していましたが、令和6年会計基準では、純資産全体の増減を経常活動とその他の活動に区分して表示します。

なお、会計区分ごとの情報は、令和6年会計基準では貸借対照表および活動計算書共に注記において表示します。

(2)注記内容の拡充

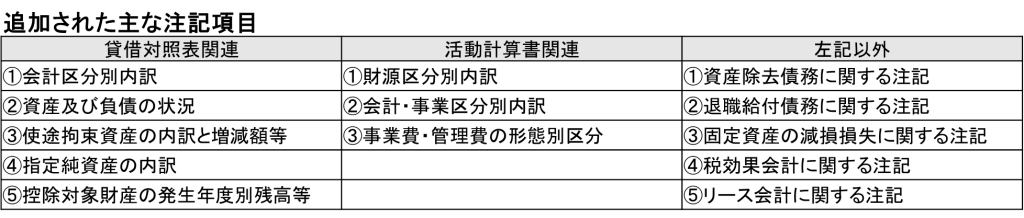

令和6年会計基準では、本表が簡素化された分、注記内容が拡充されています。上記の会計区分ごとの注記のほか、貸借対照表関係では、特定資産や基本財産の内訳、使途拘束資産の内訳などを記載します。また活動計算書関係では、財源区分別内訳、会計区分別および事業区分別内訳などを表示します。

【本票の簡素化】

貸借対照表

・基本財産と特定資産は注記で開示 ・正味財産の部は純資産の部に名称変更

活動計算書

・経常活動区分とその他活動区分に分けて開示

【注記内容の充実 】

以 上

(公益法人チーム)