2026.02.24

<2026年2月>社団・財団通信_「公益法人の新たな仕組み⑧(貸借対照表とは)」

前回に引き続き令和6年公益法人会計基準のうち、本号では財務諸表の一つである貸借対照表の内容等についてご紹介します。

【ポイント】

【1】貸借対照表の内容

【2】貸借対照表の区分

【3】主な貸借対照表の内容

【1】 貸借対照表の内容

令和6年公益法人会計基準における財務諸表の1つである貸借対照表は、事業年度末現在におけるすべての資産、負債および純資産の状態を表示するものです。事業活動の結果として、法人にどれくらいの現預金、固定資産などの資産があり、どれくらいの負債があり、また、その差額の純資産がいくらであるかを把握するための財務諸表となります。令和6年公益法人会計基準における主な変更点は、基本財産・特定資産の取扱い、固定資産の部の表示区分、純資産の部の表示方法・会計処理方法があります。

【2】貸借対照表の区分

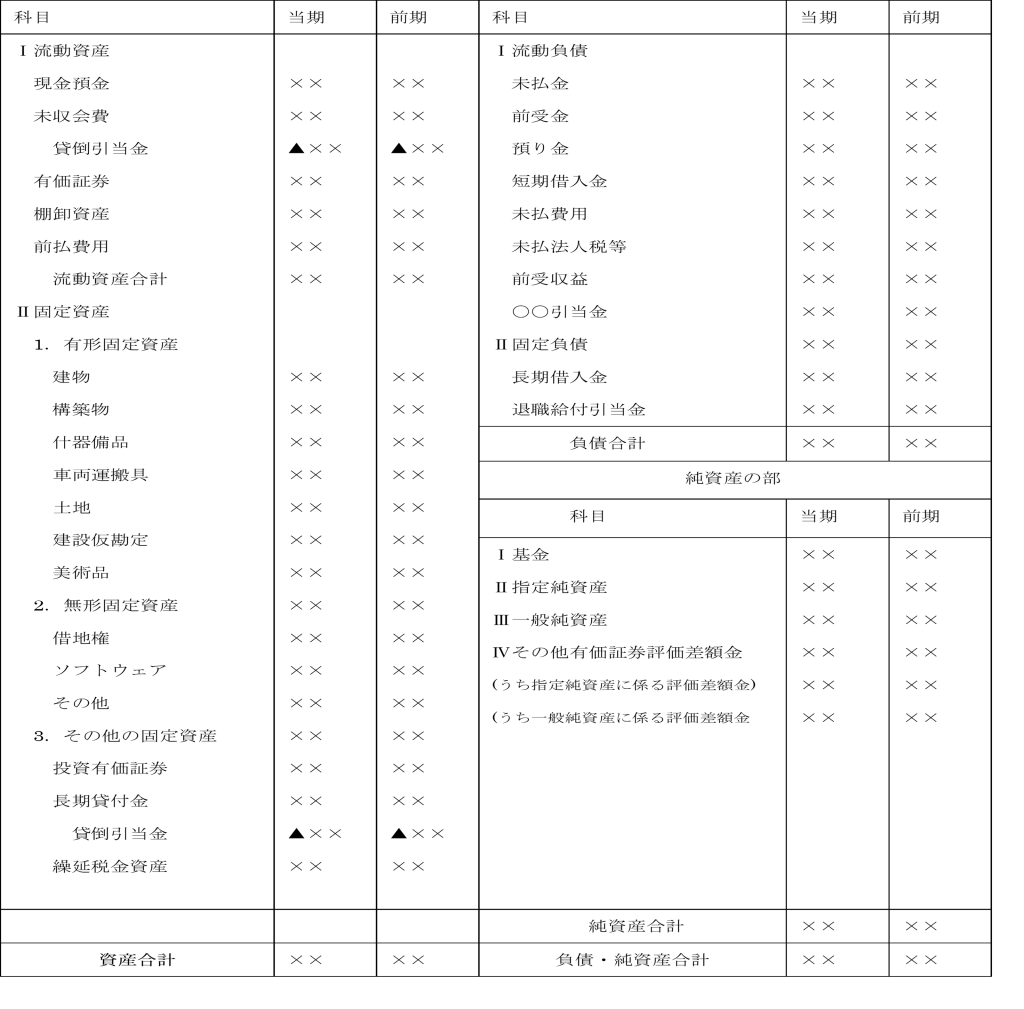

貸借対照表は、資産の部、負債の部および純資産の部に分かれ、さらに資産の部が流動資産および固定資産に、負債の部が流動負債および固定負債に、純資産の部が基金、指定純資産および一般純資産に区分されています。

【3】主な貸借対照表の内容

(1) 資産

資産のうち流動資産は、現預金、未収会費、貯蔵品などの換金性の高い資産等が該当します。固定資産は、有形固定資産(建物、什器備品等)、無形固定資産(借地権、ソフトウェア等)、その他固定資産(投資有価有証券、出資金等)など複数年にわたり法人の事業に供し、また保有する資産等が該当します。

(2) 負債

負債のうち流動負債は、未払金、預り金などの短期的な債務が該当します。固定負債は、長期借入金、退職給付引当金などの長期的な債務が該当します。

(3)純資産

受取寄附金や補助金等として受け入れた財産の残高を使途の制限の有無等、その財産の性質に応じ区分表示します。

【貸借対照表(勘定式)】

【貸借対照表】

令和××年3月31日現在

(単位:円)

以 上

(公益法人チーム)