2026.03.31

<2026年3月>社団・財団通信_「公益法人の新たな仕組み⑨(活動計算書とは) 」

前回に引き続き令和6年公益法人会計基準のうち、本号では財務諸表の一つである活動計算書の内容等についてご紹介します。

【ポイント】

【1】活動計算書の内容

【2】活動計算書の区分

【3】活動計算書の注記

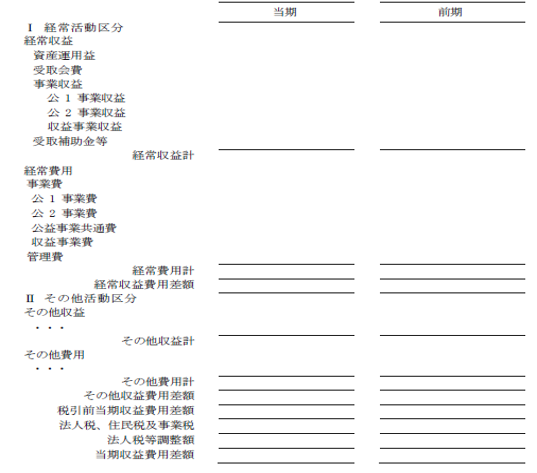

【1】 活動計算書の内容

令和6年公益法人会計基準における財務諸表の1つである活動計算書は、公益法人の活動状況を明らかにするため、一会計期間(通常は1年間)に属するすべての収益(受取会費、事業収入等)、費用(給料手当、旅費交通費、消耗品費等)および純資産の増減を示すものです。

【2】活動計算書の区分

活動計算書は、経常的な活動を示す経常活動区分、その他の活動を示すその他の活動区分に分かれます。経常活動区分では、公益法人の経常的な活動から生じた収益および費用を記載して経常収益費用差額を計算します。

為替差損益等が発生する場合には、評価差額等調整前経常収益費用差額を示し、これに評価差額等を加減して、当期経常収益費用差額を表示します。その他活動区分では、経常収益費用差額計算の結果を受け、固定資産売却損益、減損損失等の経常活動以外から発生した項目を記載してその他収益費用差額を計算し、経常収益費用差額と合算して収益費用差額を算定します。

【3】活動計算書の注記

活動計算書の注記として、財源別区分の注記を設け、一般純資産と指定純資産に区分します。

令和6年会計基準では振替処理は廃止されましたが、使途制約のある資産につき、寄付者が指定した使途である事業を公益法人側が廃止した場合などは例外的に一般純資産へ振り替え、財源区分別注記で開示されます。

一般純資産について、会計区分別および事業区分別内訳を作成します。この注記は中期的収支均衡の基礎資料となります。

【活動計算書(公益法人用)】

【活動計算書】

令和××年4月1日から令和××年3月31日まで

以 上

(公益法人チーム)