2026.04.30

<2026年4月>社団・財団通信_「公益法人の新たな仕組み⑩(財務諸表に対する注記とは①) 」

前回に引き続き令和6年公益法人会計基準のうち、本号では財務諸表に対する注記の内容についてご紹介します。

【ポイント】

【1】注記の基本的な考え方

【2】財務諸表の注記の記載事項

【1】 注記の基本的な考え方

基本的な考え方

令和6年会計基準においては、公益法人の財務諸表における情報開示の拡充と多様なステークホルダーへのわかりやすい情報開示に重点が置かれました。本表である貸借対照表や活動計算書等はできるだけ簡素でわかりやすいものとして、詳細は注記および附属明細書で開示するという見直しが行われました。

財務諸表の注記

公益法人の財務諸表には、重要な会計方針等、重要な後発事象、固有の表示科目の内容その他公益法人の状況を適切に開示するため必要な事項を注記します。

重要な会計方針等に係る注記事項はまとめて記載し、その他の注記事項については重要な会計方針の注記の次に記載することができます。該当事項がない場合には、見出しごと省略することができます。

固有の表示科目の内容その他公益法人の状況を適切に開示するために必要な事項として、次の①~③があります。

① 重要性にかかわらず記載する事項

② 注記すべき事項が発生した場合に記載する事項

③ 項目に重要性がある場合に記載する事項

公益法人の財務諸表は、情報利用者にとってわかりやすい形で財務諸表本体を作成し、情報利用者のニーズに応えるため注記に詳細な情報を含める必要があります。

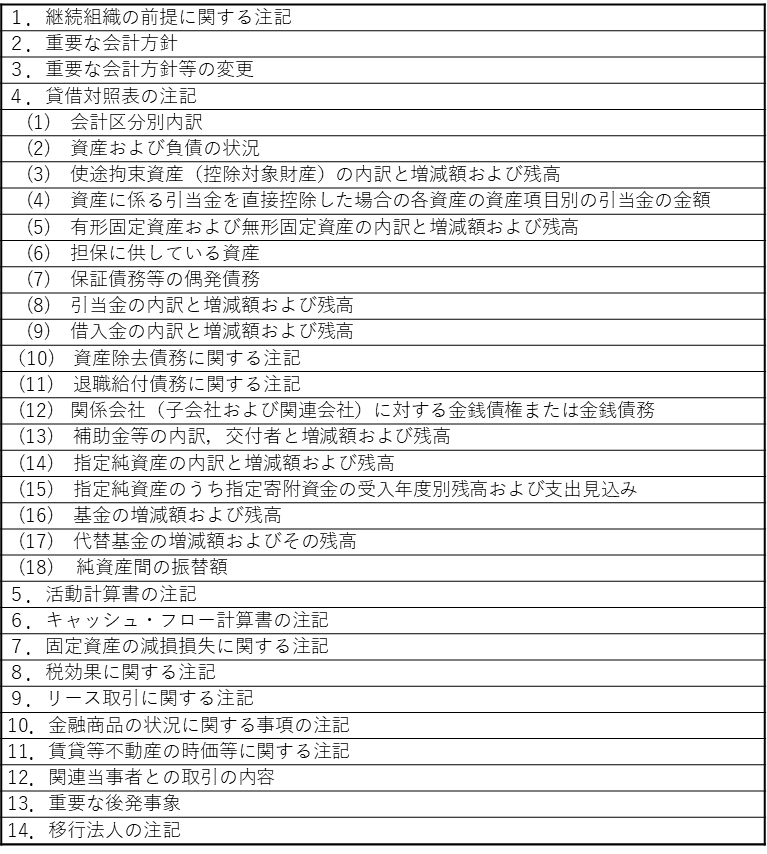

【2】財務諸表に対する注記(「公益法人会計基準の運用指針」より)

以 上

(公益法人チーム)