2026.05.25

<2026年5月>社団・財団通信_「公益法人の新たな仕組み⑪(財務諸表に対する注記とは②) 」

前回に引き続き令和6年公益法人会計基準のうち、本号では財務諸表の一つである貸借対照表の注記内容についてご紹介します。

【ポイント】

【1】会計区分別内訳(旧貸借対照表内訳表の代替)と資産および負債の状況(旧財産目録相当)

【2】使途拘束資産の内訳と増減額および残高

【3】指定純資産のうち指定寄附資金の発生年度別および支出見込み

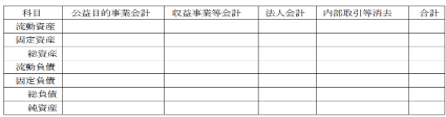

【1】 会計区分別内訳(旧貸借対照表内訳表の代替)

新認定法により区分経理が義務化されたことから旧認定法の貸借対照表内訳表の代替として、公益目的事業財産の現状を開示して使途拘束財産の算定基礎となる情報を開示します。

公益目的事業会計上に「長期他会計借入金」といった勘定科目で負債を計上する場合には、公益目的事業を継続するための資金不足状況などの借入の理由、借入の財源・金額を記載します。

区分経理を行わない法人が公益目的事業財産等以外の財産を公益目的事業に使用した場合には、資金不足状況等や使用した財産の明細および金額を記載します。「正当な場合」で公益目的事業財産を減少させる場合の処理も記載する必要があります。

資産および負債の状況(旧財産目録相当)

旧認定法の財産目録に相当するもので、別表ではなくこの注記に含めることとなります。公益目的保有財産のうち、公益充実資金の取り崩しまたは中期的収支均衡における解消策として取得したものがある場合には、その額を明らかにする必要があります。

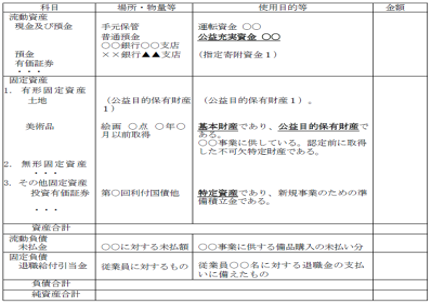

【2】使途拘束資産の内訳と増減額および残高

使途拘束資産として公益目的保有財産、法人活動保有資産、公益充実資金、特定費用準備金、資産取得資金および指定寄附資金を有する場合には、使用目的等の欄に明示します。

【3】指定純資産のうち指定寄附資金の発生年度別および支出見込み

控除対象財産の6号財産は、寄附者等の意思を踏まえ適切な時期に費消されることが予定されているため、その期末残高について発生年度別に明細を示します。5年を超えて保有している財産については、その使途目的・計画などを記載して費消予定を明確に示す必要があります。

会計区分別内訳

資産および負債の状況

出所:内閣府公益認定等委員会「公益法人会計基準の運用指針」

(令和6年12月)

以 上

(公益法人チーム)