2023.02.28

【グループ通算/第9回】 グループ通算制度の会計(個別財務諸表~税効果、税額仕訳)

第1回から第8回までは、グループ通算制度に関する税務面について取り上げてきましたが、今回及び次回は、グループ通算制度に関する会計面について紹介していきます。

グループ通算制度を適用する場合における法人税及び地方法人税並びに税効果会計の会計処理及び開示の取扱いについては、実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」(以下、実務対応報告第42号)に定められており、以下において、本基準を軸に会計処理及び開示の取扱いを取り上げていきます。

■法人税及び地方法人税の会計処理及び開示

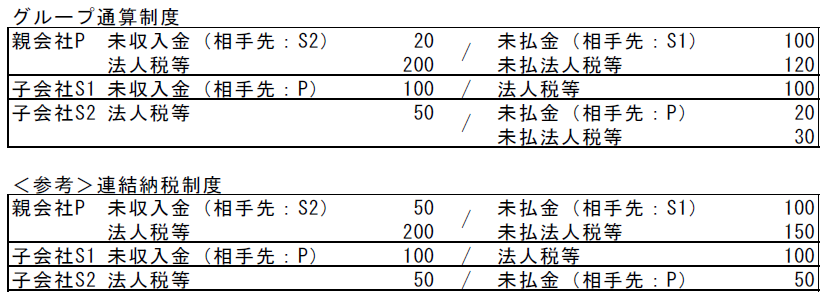

グループ通算制度を適用する場合における法人税及び地方法人税の会計処理及び表示については、実務対応報告第42号に定めのあるものを除き、法人税等会計基準の定めに従うこととされています。グループ通算制度では、連結納税制度とは異なり、各社が申告・納付を実施するため各社で算定された税額については、法人税等会計基準に従い、「法人税等(=法人税、住民税及び事業税)」に含めて計上するとともに、「未払法人税等」として負債計上することになります。

また、通算グループ内で発生する通算税効果額については、連結納税制度における個別帰属額の表示に係る取扱いが踏襲されており、個別財務諸表における損益計算書において、当事業年度の所得に対する法人税及び地方法人税に準ずるものとして取扱うこととされているため、「法人税等」に含めて計上します。通算税効果額に係る債権及び債務については、授受をする会社に対する「未収金」や「未払金」として個別財務諸表における貸借対照表に計上されます。

【グループ通算/第6回】で紹介しました具体例をもとに会計処理を示すと以下となります。

■税効果会計の取扱い

税効果会計は企業会計上と課税所得計算上の資産・負債の額に相違がある場合に、法人税等の額を適切に期間配分することにより税引前当期純利益と法人税等を合理的に対応させることを目的とする手続き(税効果会計基準 第一)ですが、グループ通算制度を適用する場合、損益通算等の特有の考え方があることから、実務対応報告第42号にてこれらに対応した取扱いが設けられています。グループ通算制度を適用する企業の税効果会計については、この基準に従って処理しますが、ここに定めがないものについては「税効果会計基準」に従います。また、グループ通算制度の対象とされていない「住民税及び事業税」についても「税効果会計基準」に従います。

■個別財務諸表における繰延税金資産の回収可能性の判断

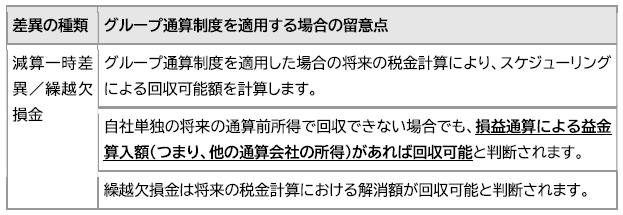

繰延税金資産の回収可能性は、スケジューリング(将来の課税所得に基づく回収可能性)と企業分類(過去の課税所得の発生状況による回収可能性)の2 つの観点から検討します。

(1)スケジューリングによる回収可能性の判断

基本的には単体納税制度と同様に回収可能性を判断していきますが、グループ通算制度では損益通算が行われますので、他の通算企業の所得が自社の回収可能性に影響を与えることが特徴です。

(2)企業分類による回収可能性の判断

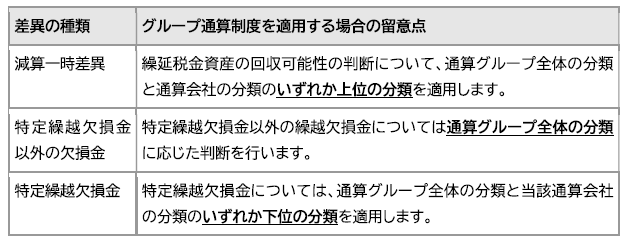

グループ通算制度を適用している場合、企業分類による回収可能性の判断は、差異の種類に応じて、通算グループ全体の分類もしくは個社の分類を使用することが特徴です。

※ 次回は「グループ通算制度の会計(連結財務諸表〜税効果、税額仕訳)」を紹介する予定 です 。